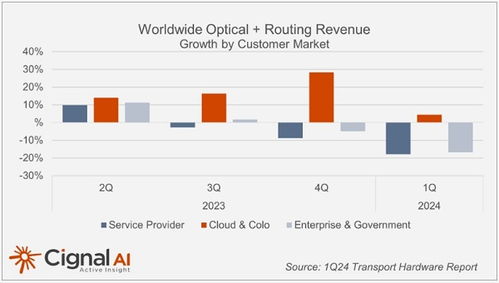

根据市场研究机构Cignal AI最新发布的2024年第一季度(1Q24)全球硬件设备市场追踪报告,全球光学传输硬件和核心路由器的整体支出同比出现了显著下滑,下降幅度达到15%。这一数据凸显了在当前宏观经济不确定性、企业IT预算收紧以及部分市场需求周期性调整的背景下,传统电信基础设施投资正面临阶段性压力。

报告指出,支出下滑主要集中在北美和欧洲等成熟市场,这些地区的电信运营商在经历了前几年的网络扩容和升级周期后,目前正处于投资消化期。运营商正将更多资本支出(CapEx)转向软件化、虚拟化以及网络自动化升级,以期提升现有网络的效率和灵活性,这在一定程度上延缓了对新硬件设备的采购。部分大型互联网内容提供商(ICP)的数据中心互连(DCI)需求增长也未能在本季度完全抵消电信市场的疲软。

与光学和路由硬件市场形成对比的是,云计算基础设施相关设备的销售在本季度表现出了更强的韧性。报告强调,尽管整体硬件市场承压,但服务于超大规模云服务商(Hyperscaler)和数据中心建设的高速光模块、交换机以及特定计算硬件等领域的需求保持稳定甚至增长。这主要得益于全球人工智能(AI)训练与推理、高性能计算(HPC)以及持续的企业上云进程所驱动的底层基础设施需求。云服务商仍在持续投资扩建和升级其数据中心网络,以支持爆炸式增长的算力和数据吞吐需求。

Cignal AI的分析师认为,当前的市场动态反映了通信行业投资重点的持续转移。短期来看,光学和路由硬件市场的复苏将依赖于几个关键因素:新一代高速率相干光学技术(如1.6Tb/s)的规模部署、5G独立组网(SA)核心网建设的全面铺开,以及全球宽带网络建设(如FWA和光纤到户)的进一步推进。

长期而言,人工智能的崛起正在重塑整个网络架构。报告预测,为满足AI集群内部及集群间海量数据流动的极端需求,未来数据中心内部(Intra-DCN)和数据中心之间(Inter-DCN)的光网络将需要前所未有的带宽和超低延迟,这可能在未来几个季度为高速光器件和新型互连解决方案市场注入新的增长动力。

2024年第一季度全球硬件设备市场呈现出分化格局:传统电信硬件支出周期性回调,而面向云与AI的基础设施投资则成为支撑市场的关键稳定器。这一趋势预计将在2024年持续,技术演进和新兴应用需求将是驱动市场下一轮增长的核心变量。